Portfolio Analysen für Private-Equity-Portfolien – Definition und Funktionsweise

Unter dem Stichwort **Portfolio Analytics** (dt. Portfolio Analysen) werden alle quantitativen Modelle und Auswertungen zusammengefasst, die Investoren, Fondsmanagern und anderen Marktteilnehmern vertiefte Analysen von Private-Equity-Portfolien liefern. Das Spektrum möglicher Anwendungen reicht dabei von Benchmarking über Risikoanalysen und Stresstests bis hin zu Cash-Flow- und Performance-Prognosen. Zudem werden unter anderem Werkzeuge zur Planung zukünftiger Private-Equity-Investitionen und für die Modellierung von Fonds-internen Kostenstrukturen angeboten.

Anmerkung: Im Folgenden wird statt „Private Equity“ der weiter gefasste Begriff „Private Capital“ verwendet, welcher auch Segmente wie Private Debt, Real Estate und Infrastructure umfasst.

In diesem Beitrag sollen folgende Aspekte genauer beleuchtet werden:

Die Performance von Private-Capital-Investitionen wird traditionell mit Kennzahlen wie Total-Value-to-Paid-In (TVPI, dt. Gesamtwert zu Einzahlungen; auch einfach als „Multiple“ bezeichnet) oder Internal Rate of Return (IRR, dt. interner Zinssatz) gemessen. Für sich allein genommen haben diese kondensierten Einzelwerte jedoch nur eingeschränkte Aussagekraft – daher sollten sie im Rahmen eines Benchmarkings vergleichbaren Investitionen in den Private- oder Public-Capital-Markt gegenübergestellt werden. Erst ein solcher Vergleich liefert sinnvolle Aussagen über Erfolg oder Misserfolg der Investitionsstrategie des betrachteten Portfolios.

Entscheidungen über die Zusammensetzung des Portfolios beeinflussen jedoch auch, welchem Risiko das eingesetzte Kapital ausgesetzt ist. Um dies transparent zu machen, können Kennzahlen wie Value-at-Risk sowie Korrelationen zwischen den Portfoliobestandteilen und Aktien- oder sektorspezifischen Indizes herangezogen werden. Unter Einbeziehung makroökonomischer Szenarien ist zudem ein Stress Testing hinsichtlich der zukünftigen Performance möglich.

Einen Blick in die Zukunft erlaubt die Prognose von Zahlungsströmen (sog. Cash-Flow Forecasting) auf Basis der konkreten Zusammensetzung und Historie des betrachteten Private-Capital-Portfolios. Die Modellierung von Ein- und Auszahlungsverläufen und der Wertentwicklung verschiedener Fondstypen stützt sich auf die Analyse empirisch beobachteter Daten des Private-Capital-Marktes und bezieht auch das makroökonomische Umfeld mit ein.

Weitere Unterstützung können Analysetools bieten, die sich mit der Frage beschäftigen, welche Höhe und Art von Neuinvestitionen für ein bestehendes oder aufzubauendes Private-Capital-Portfolio über die kommenden Jahre nötig sind, um vorgegebene Strategie- oder Allokationsziele im Rahmen der Gesamtportfolioplanung zu erreichen (Program Planning).

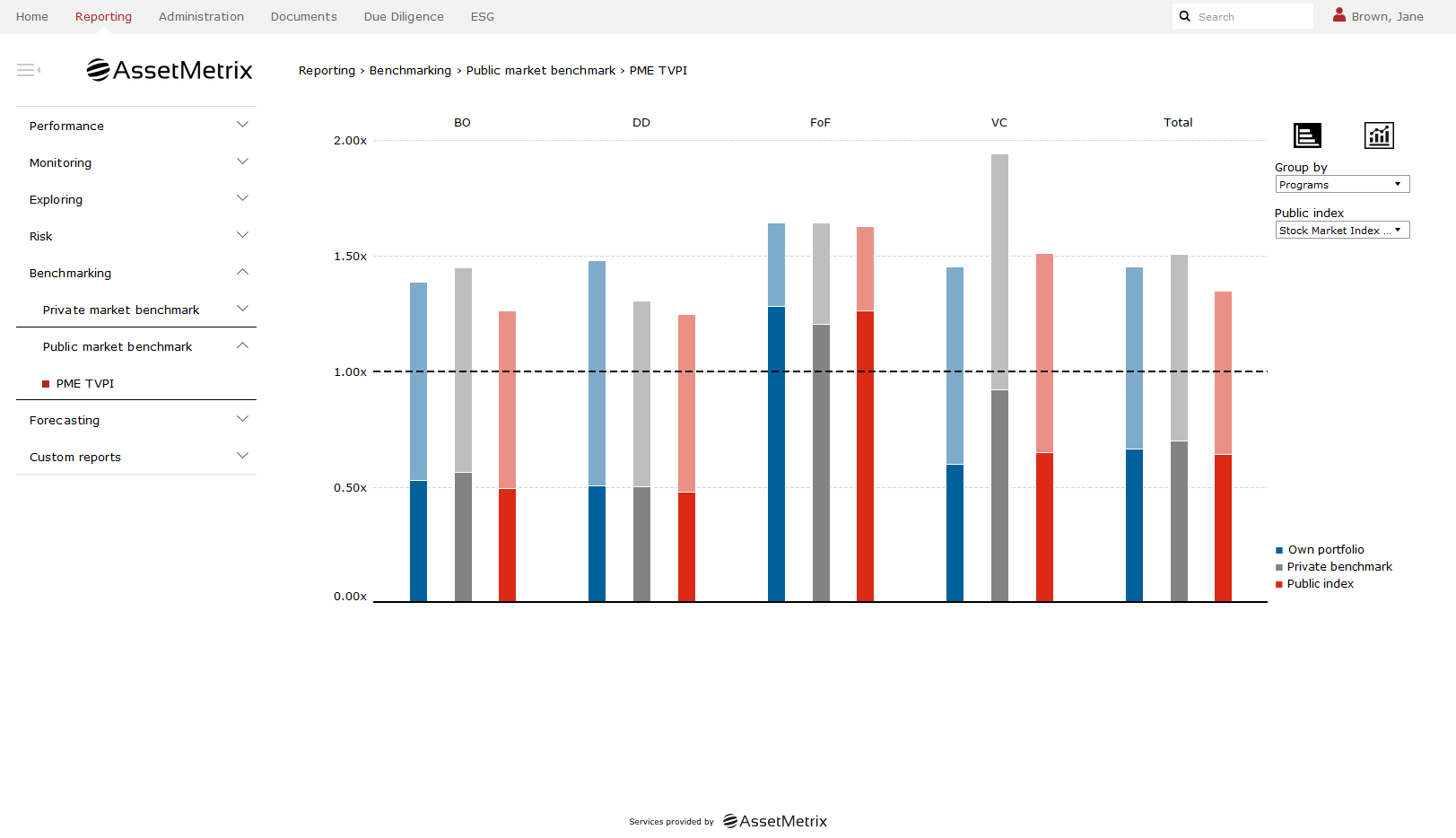

Für den Performancevergleich von Private-Capital-Portfolien gibt es grundsätzlich zwei Möglichkeiten: Entweder es werden ähnliche Anlagemöglichkeiten (Dachfonds, Fonds oder Portfoliounternehmen) aus dem Private-Capital-Markt herangezogen – dann spricht man vom Private Market Benchmarking. Auf der anderen Seite kann die Frage gestellt werden, wie profitabel stattdessen Investitionen in den öffentlichen Kapitalmarkt gewesen wären – das sogenannte Public Market Benchmarking.

Betrachtet man zunächst das Private Capital Benchmarking, so ist festzuhalten, dass eine ausreichende Datengrundlage vorhanden sein bzw. hergestellt werden muss, um aussagekräftige Vergleichsgruppen (engl. peer group buckets) für eine Analyse zu bilden. Dies geschieht klassischerweise nach den Kriterien Auflagejahr (Vintage), Strategie und regionalem Investitionsfokus des betrachteten Fonds. Mithilfe dieser Vergleichsgruppen kann die Performance eines jeden Investitionsobjekts in einem Portfolio eingeordnet werden – beispielsweise mit einem Quartilsvergleich: Dieser erlaubt eine Aussage, ob die betrachtete Investition verglichen mit ähnlichen Investitionen zu den obersten, zweiten, dritten oder untersten 25 Prozent der beobachteten Performanceverteilung gehört. Diese Methodik ist auf diverse Kennzahlen anwendbar, beispielsweise Total-Value-to-Paid-In (TVPI, dt. Gesamtwert zu Einzahlungen), Distributed-to-Paid-In (DPI, dt. Auszahlungen zu Einzahlungen), Residual-Value-to-Paid-In (RVPI, dt. Restwert zu Einzahlungen) oder Internal Rate of Return (IRR, dt. interner Zinssatz). Auch erweiterte Ansätze wie eine Performancezerlegung nach Renditetreibern oder historische Simulationen zur Bildung von Quartilsvergleichen können auf Basis der Vergleichsgruppenanalyse aufgebaut werden.

Im Bereich des Public Market Benchmarking besteht die Aufgabe darin, den Verlauf einer alternativen Investition in den öffentlichen Kapitalmarkt – üblicherweise repräsentiert durch einen geeigneten Aktienindex – mit den Zahlungsströmen eines Private-Capital-Portfolios vergleichbar zu machen. Die hierfür herangezogenen Methoden werden unter dem Begriff Public Market Equivalent (PME) zusammengefasst. Deren grundsätzliche Idee ist es, Einzahlungen und Auszahlungen des Private-Capital-Portfolios in entsprechende zeitgleiche Investitionen und Desinvestitionen in den bzw. aus dem öffentlichen Kapitalmarkt zu überführen. Das investierte Kapital vermehrt sich jeweils anhand der Performance des gewählten Vergleichsindex, sodass zu jedem Zeitpunkt der Wert dieses fiktiven Portfolios dem Wert des Private-Capital-Portfolio gegenübergestellt werden kann. Anhängig vom verwendeten PME-Verfahren können die Ergebnisse in Form von Performance-Multiples (TVPI), IRRs oder aber Markt-Multiples (Kaplan-Schoar PME) und prozentualer Outperformance (Direct Alpha) dargestellt werden.

Eine Einschätzung des Risikos von Private-Capital-Portfolien gelingt unter Einsatz des Value-at-Risk (VaR): Auf Basis robuster Korrelationsmodelle lassen sich in Verbindung mit erwarteten Renditen und Standardabweichungen für verschiedene Private-Capital-Segmente und -Zielregionen die maximal zu erwartenden Verlusthöhen auf verschiedenen Konfidenzniveaus bestimmen. Dabei kann sich die Angabe auf einen Ein- oder Mehrjahreszeitraum beziehen und als relativer Prozentsatz oder als Absolutbetrag relativ zum aktuellen Wert des Portfolios zuzüglich eventueller zukünftiger Zahlungsverpflichtungen dargestellt werden. Die Einbeziehung von Korrelationen innerhalb der betrachteten Portfolien (zusammengesetzt aus Investitionen mit verschiedenen Auflagejahren, Segmenten oder regionalem Fokus) macht entsprechende Diversifikationseffekte sichtbar.

Daneben können berechnete Korrelationen – zwischen verschiedenen Private-Capital-Portfolien oder aber im Vergleich zu Marktindizes – herangezogen werden, um das Diversifikationspotential im Hinblick auf das Gesamtportfolio eines Investors aufzuzeigen. In Verbindung mit der Vorhersage zukünftiger Zahlungsströme (Forecasting, siehe nächster Abschnitt) können zudem Aussagen über die Veränderung der erwarteten Performance im Falle einer Änderung des makroökonomischen Umfeldes getroffen werden (Stress Testing).

Möchte man einen Blick in die Zukunft werfen und abschätzen, welche Zahlungsströme und Performance von einem Private-Capital-Portfolio zu erwarten sind, so ist eine kohärente Modellierung über die gesamten Lebenszyklen aller enthaltenen Investitionsobjekte vonnöten. Ein Blick auf vergangene Muster von Ein- und Auszahlungen typischer Untersegmente des Gesamtmarktes erlaubt die Ableitung von Gesetzmäßigkeiten, die durch ein mathematisches Formelsystem beschrieben werden können. Die erkannten Muster müssen zudem um das jeweils herrschende makroökonomische Umfeld ergänzt und modifiziert werden, da dieses maßgeblich die zu erwartende Gesamtperformance der jeweiligen Investition bestimmt.

Im Rahmen eines solchen Forecastings können alle zukünftigen Ein- und Auszahlungen sowie die quartärlichen Bewertungen (NAVs, engl. Net Asset Value) für jedes Investitionsobjekt einzeln und auch auf aggregierter Portfolioebene dargestellt werden. Auch die Ableitung aller gängigen Performancekennzahlen (z.B. TVPI, IRR) für jeden künftigen Zeitpunkt bis zum Ende der Portfoliolaufzeit ist möglich. Zudem kann nicht nur ein „Mittelwertpfad“ angegeben werden, der die wahrscheinlichste zukünftige Entwicklung anzeigt – vielmehr sind auch Wahrscheinlichkeitsbänder für jede prognostizierte Größe ein Ergebnis der Analyse. So lässt sich leicht einschätzen, wie sicher die Prognose ist bzw. innerhalb welcher Wertebereiche die tatsächlichen Zahlungsströme bzw. Performancekennzahlen zu erwarten sind.

In Verbindung mit Annahmen über geplante Neuinvestitionen kann ein Forecasting zudem dafür genutzt werden, die weitere Entwicklung eines Private-Capital-Portfolios zu planen und zu optimieren. Ein solches Program Planning kann einerseits dazu dienen, den Wert des Portfolios über die Zeit konstant zu halten (als Absolutbetrag oder prozentual zum Gesamtportfolio eines Investors) bzw. sich einer gewissen Zielgröße anzunähern. Auch innerhalb des Private-Capital-Portfolios sind Optimierungen möglich – etwa zur Beibehaltung oder Erreichung einer gewünschten Strategieverteilung oder regionaler Diversifikation.

Grundsätzlich ist die Verfügbarkeit von Daten im Bereich Private Capital nach wie vor eingeschränkt – auch wenn in den letzten Jahren zunehmende Standardisierung und das Entstehen von Marktdatenbanken die Voraussetzungen für mehr Analysemöglichkeiten geschaffen haben. Bewertungen der Investitionsobjekte finden jedoch anders als in liquiden Marktsegmenten weit überwiegend nur quartärlich statt, sodass die Datenfrequenz entsprechend gering ist. Die Herausforderung bei der Konzeption und Entwicklung von Portfolio Analytics besteht also keineswegs im Umgang mit „Big Data“, sondern vielmehr in der Bewältigung von lückenhaften Datenlagen.

Als Konsequenz müssen sich alle Modelle auf robuste Verfahren stützen und zum Teil durch expertenbasierte Parametrisierungen ergänzt werden, um sinnvolle und hilfreiche Ergebnisse liefern zu können. Der Vorteil für den Anwender liegt aber im Umkehrschluss darin, dass die Datenanforderungen für das eigene zu analysierende Private-Capital-Portfolio auch relativ überschaubar gehalten werden können. So kann in vielen Fällen auf eine zeitraubende Erfassung kompletter Datenhistorien verzichtet und stattdessen mit kumulierten Werten ab einem Stichtag gestartet werden. Als Grundgerüst für die vorgestellten Portfolio Analytics dienen die jeweiligen Ein- und Auszahlungen, die quartärlichen Bewertungen sowie einige allgemeine Angaben zum Investitionsobjekt. Liegen detaillierte Daten vor, können die Modelle diese flexibel mit einbeziehen und eine ebenso detaillierte Analyse bzw. Ergebnisdarstellung bieten – die initiale Einstiegshürde für die Nutzung informativer Portfolio Analytics ist jedoch sehr niedrig!

Gerne stellen wir Ihnen unser Modul „Portfolio Analytics“ ausführlich vor. Und zeigen Ihnen, wie Sie von state-of-the-art Analytics profitieren und welche statistischen Modelle unseren Analysen zugrunde liegen.

Weitere Analytics Insights

Aufgrund der Illiquidität von Private Capital Fonds ist es für Anleger, aber auch für Fondsmanager, von größter Bedeutung, das Cashflow-Profil ihres Portfolios bzw. ihrer Fonds genau zu kennen. Im Folgenden beschreiben wir unsere innovative Cashflow-Prognose-Engine, der dies erleichtert.

Wie die jüngsten EU-Vorschriften zeigen, sind Liquiditätsstresstests (Liquidity Stress Testing, LST) ein wichtiges Thema für Verwalter alternativer Investmentfonds (AIFM). Erfahren Sie mehr über LST Lösungen.

Liquiditätsplanung und -management sind nach wie vor wichtige Themen für Private Capital Fonds. In diesem Artikel geben wir Einblicke, wie ein ausgefeiltes Tool Ihre Planung vereinfachen kann.

Dieser Artikel erörtert warum sachgerechte Risikomessung für Private-Equity-Fonds schwierig ist und wie diese Herausforderungen überwunden werden können.